インパクト投資の基礎:なぜ今、本格化しているのか?注目すべき3つの変化

インパクト投資は年々、市場規模が拡大しています。なぜ今インパクト投資が本格化しているかについて、今回はご紹介したいと思います。

※ImpactShareでは、「インパクト投資」の定義はGlobal Impact Investing Network(GIIN)に則っています。詳しくはこちらの記事をご参照ください。

拡大する市場とアセットクラス

GIINがインパクト投資家に向けに行っている調査結果によると、総AUMは404bn USドル、グローバル全体の推定は715bn USドルと言われており、年々拡大しています。

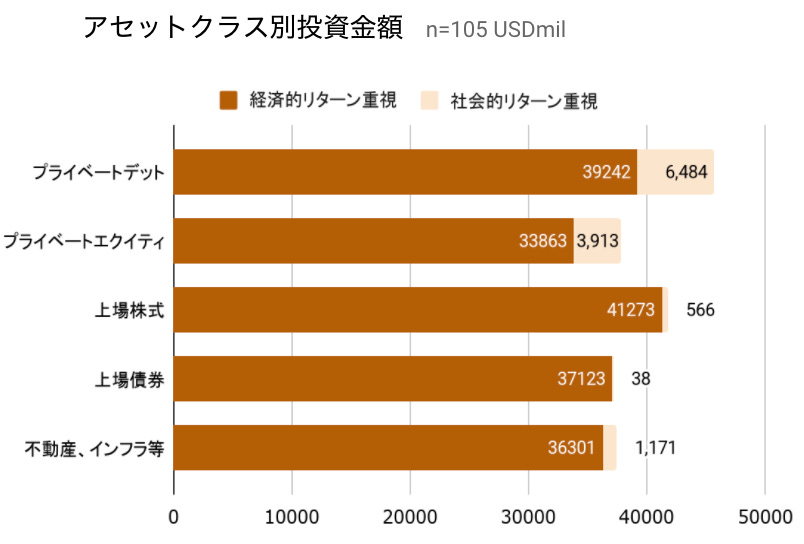

ちなみにインパクト投資残高のアセットクラス別に内訳を見てみると、非常に興味深い現象が起こっています。この分野は伝統的に開発金融機関やプライベートエクイティ(非上場株式)の投資家が牽引してきましたが、最近はアセットクラスの中で比率を伸ばしてしているのは上場株式で年平均成長率33%に上ります。上場株式投資に投資をしているアセットオーナーの意識の変化が背景にありそうです。

本格化している背景

本格化している背景に3つの変化があると考えています。

テクノロジーの進化

社会課題の多くは特定の地域に根ざしていることが多いので、その地域の課題解決をアナログにできたとしても、なかなか他の地域の展開には制約がありました。しかし、昨今の目覚ましい技術発展により、ローカルな課題解決をデジタルでできるようになったため、今まで解決できなかったことが解決できるようになったといえます。

1社、有名な事例として、Bridges International Academiesを取り上げたいと思います。この事例は筆者がスタンフォード大学で聴講したインパクト投資の授業でも取り上げられていた事例です。Bridges International Academiesは、2009年にケニアで創業された、低所得者向けの私立学校です。それまでは低所得者向けの学校を持続的にビジネスとして回していくのは難しいとされていました。大きな理由として、学校運営にかかるオペレーションコストが非常に高いことと、教員の転職率が高く授業の品質管理が難しいことがあげられていました。そこで、Bridgesの創業者たちは、学校運営にかかる業務支援システムや教師向けの研修、教材などを徹底的にデジタル化をしました。その結果として、ケニアから始まった同社は、インド、ウガンダ、ナイジェリアでの展開に成功し、創業以来75万人に教育の機会を提供し、各国で提供されている統一テストの合格率は2倍とされています。同社を創業した二人は、アメリカの教育機関向けの業務支援ツール開発をしていたJay Kimmelman氏と学校の先生だったShannon May氏です。

同社は、Chan Zuckerberg InitiativeやIFC、Omidyarなどのインパクト投資ファンド、その他にもシリコンバレーのベンチャーキャピタルKhosla Venturesなどから出資を受けていました。

このように、課題解決の再現可能性が高まったことで、ビジネスをスケールさせることができるようになりました。その結果として、メインストリームの金融機関が十分なリターンを確保できるとして投資対象にできるようになったことが大きな変化といえます。

多様な担い手の参入

もともとは開発金融機関や一部のニッチな投資家により投資が行われていましたが、最近は、金融機関、事業会社のコーポレートベンチャーキャピタル(CVC)等が参入しています。

背景はいくつかあると思いますが、まずは前述したとおりテクノロジーの進展により投資先がビジネスを大きくスケールさせることができるものも出てきて、メインストリームの金融機関が十分なリターンを確保できる可能性が出てきていることにあると思われます。また、世界的に直面するコロナ危機や気候変動などの諸課題に大企業の事業経営のリスク管理や社会的責任を果たすため、企業が取り組む必要が出てきており、そういった分野に取り組むためにはスタートアップとの協業が欠かせなくなってきていることも考えられると思います。

どのような投資家がいるのかまたその特徴を簡単に紹介します。例えば…

プライベートエクイティファンドでは、CitiやKKRが10億USドル以上のファンドを立ち上げています。このようなファンドに出資しているLPは、富裕層、年金基金、ファミリーオフィス等と報道されており、投資対象はグローバルでかなり広範囲の社会課題に投資していることが特徴です。

ベンチャーキャピタルに目を向けてみると、その特徴はかなり多様です。ADB Venturesのように開発金融機関の傘下にインパクトファンドを組成したり、Renewal FundsのようにB-Corporationを中心に投資をしているファンドもあれば、Obivious Venturesのように会社のパーパス(purose)を重視して評価・投資をしているところもあります。プライベートエクイティに比べると規模は小さいですが、地域性、専門性を活かした投資をしています。

このようなファンドへの資金の出し手として、PrudentialやAXAなどの保険会社は長期的な資金の運用をしているため、よく名前が聞かれます。また、TIAAやPGGMなどの年金基金も有名です。その他にもOmidyar Network(e-bay創業者による)やBill Gates Foundation、Chan Zuckerberg Initiative(フェイスブック創業者による)など企業経営者によるファミリー財団も積極的です。

最近の傾向として、AmazonやMicrosoftなどがサステナビリティを掲げる会社戦略を達成するためにインパクト・ファンドを組成し、早速投資が実行されています。

こちらの記事で市場リターンを求めるインパクトファンドが85%占めると紹介しましたが、社会性と経済性をそれぞれどの程度重視するかはファンドの戦略により異なります。投資家側のリスク許容度にグラデーションがあるため、資金調達する側にとっては、自社の事業戦略にあった投資家を選ぶことができます。日本におけるインパクト投資家はまだ数が少ないですが、関心は高まっているようです。

インパクト評価の標準化に向けた進展

もう一つ大きな変化としてあげられるのは、社会的リターンの評価がしやすくなってきたことがあげられます。事業やファンドの経済性・事業性は、会計基準等に則って可視化されるように、社会的リターンも測定・モニタリングをし、可視化することが求められています。

開発金融機関やインパクト投資家ネットワークが今までの実務で得た知見を取りまとめ、民間の金融機関も使えるようプリンシプル等を公表し始め、一気に議論が進展しました。例えば、国際開発金融公社(IFC)によるインパクト投資マネジメント原則はよく話題になります。現在、署名機関100機関は越えています。

インパクト評価はさまざまな原則、フレームワークがありますが、少なくとも株式を通じた投資については、グローバルでよく使われているものがあります。その詳細は、別途ご紹介したいと思います。